고배당 ETF, 불편한 수익률 (ft. TIGER 미국배당+7%프리미엄 다우존스)

미국 고배당 ETF의 대명사는 SCHD입니다.

그리고 한국에서도 SHCD의 인기에 힘입어 4종이 출시되었습니다.

최근에 삼성자산운용 KODEX까지 수수료 0.0099%로 가세했습니다.

그중에서 가장 순자산 총액이 큰 것은 TIGER의 미국배당다우존스입니다.

보통 타미당이란 애칭으로 많이 불립니다.

TIGER는 한국에서 ACE, SOL에 이어 후발주자로 출시했지만, 수수료 인하와 네임 밸류를 앞세워 순자산총액이 1.2조원으로 가장 큽니다.

그리고 TIGER에서는 배당을 더 주는 상품으로 ‘미국배당+7%프리미엄다우존스’를 출시했습니다.

이 상품도 순자산총액이 7,237억원에 달하는 히트 상품이 되었습니다.

사람들은 당연히 7%프리미엄이라고 하면, 보통 SCHD나 미국배당다우존스가 주는 연배당 3.5%에 7%를 더해서 10% 이상의 배당을 주는 매력적인 상품으로만 생각합니다.

하지만 지난 1년간의 ‘미국배당다우존스’와 ‘미국배당다우존스+7%’를 총수익률을 비교해 보면, 각각 18.99%, 11.81%로 타미당에 무려 7.18%나 뒤쳐집니다.

7% 프리미엄이란 말만 듣고 투자한 분들은 기초자산인 타미당보다 현저히 낮은 수익률이 잘 납득이 가지 않으실 것입니다.

수수료 차이도 생각보다 큽니다.

타미당의 경우 총보수가 0.01%이지만, 타미당7는 0.39%입니다.

하지만 여기에 기타비용과 매매중개수수료를 모두 포함한 ‘실부담비용’은 각각 0.1479%, 0.7255%입니다.

무려 0.58%의 수수료 차이가 발생합니다.

<고배당을 말하는 커버드콜 ETF의 총수익률>

한국 ETF중에 지난 2년간 7%, 10%, 심지어 15%를 이름에 붙이고 출시된, 소위 커버드콜 ETF상품은 총 23개, 전체규모는 순자산 4.5조원으로 커졌습니다.

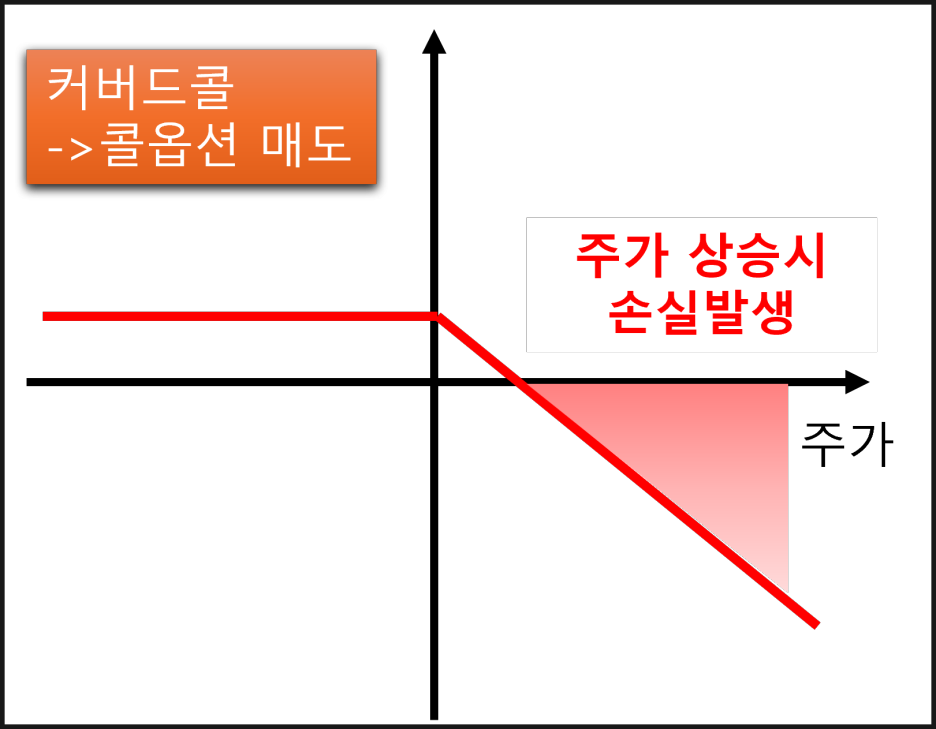

하지만 커버드콜 상품은 콜옵션을 매도해서 옵션 프리미엄을 주는 것임을 유념해야 합니다.

옵션 매도로 프리미엄을 받지만, 기초자산이 크게 움직이면 매도한 옵션을 행사당하기 때문에 많은 비용이 발생합니다.

기초자산의 변동성이 커지면, 투자자가 생각했던 것 보다 손실은 커질 수 있는 것입니다.

타미당7%의 경우도 내역을 유심히 살펴보면, 미국의 S&P500 지수를 기초자산으로 하는 1개월 만기의 ATM(등가격) 콜옵션을 매도한다고 나와있습니다.

지난 1년동안 미국 주식 시장과 S&P500은 꾸준한 상승을 보였습니다.

하지만 상승 뿐만 아니라 1년 사이 등락도 꽤 있었고요.

이렇게 상승하거나 등락이 있을 때마다 콜옵션을 매도한 커버드콜 상품은 옵션을 행사당하기 때문에 수익률이 좋지 않습니다.

미국 대표 지수인 S&P500은 꾸준히 상승할 가능성이 큽니다.

그리고 그 중간중간에는 미국대선, 금리인하, 경기 침체 등 각종 이벤트로 시장이 흔들릴 때가 있을 것입니다.

그리고 미국 대표지수는 흔들리면서 다시 우상향 할 것이고요.

ETF 상품 중에 ‘몇% 프리미엄’ 상품은 모두 옵션 매도 전략의 ‘커버드콜’ 상품입니다.

이런 상품들은 꾸준히 움직이며 장기 우상향 하는 미국 주식시장에는 장기투자하기에 총수익률이 좋지 않을 가능성이 높습니다.

고배당 ETF 상품중에, 이름에 높은 프리미엄이 붙어 있는 상품은, 연금 계좌등에서 장기 투자하실 계획이시면 이점을 꼭 생각하시기 바랍니다.

운용사는 높은 월배당을 얘기하며 두둑한 수수료를 챙기지만, 투자자는 복리 효과 없이 총수익을 잃을 수도 있으니까요.

감사합니다.