전세계적인 금리 인하가 이어지고 있습니다.

지난 9월 미국의 기준금리 0.5% 인하에 이어서, 한국, 중국, 유럽 등 금리 인하가 잇따르고 있습니다.

금리 인하시 가장 주목받는 투자처가 바로 월지급 고배당 상품인데요.

현재 2%대로 내려온 은행 이자보다 10%이상 더 많이 배당을 주는 월지급 ETF도 많아졌습니다.

물론 은행 예금처럼 원금이 보장되지는 않기 때문에 투자시 신중해야 하는데요.

특히 최근 주목받는 상품이, 미국 장기 채권에 투자하면서 채권 이자도 받고, 옵션 매도로 프리미엄도 받는 미국 장기채권 커버드콜 ETF입니다.

금리 하락 시기에 인기 있는 월지급식 고배당, 미국 채권 커버드콜 ETF에 대해서 말씀드리겠습니다.

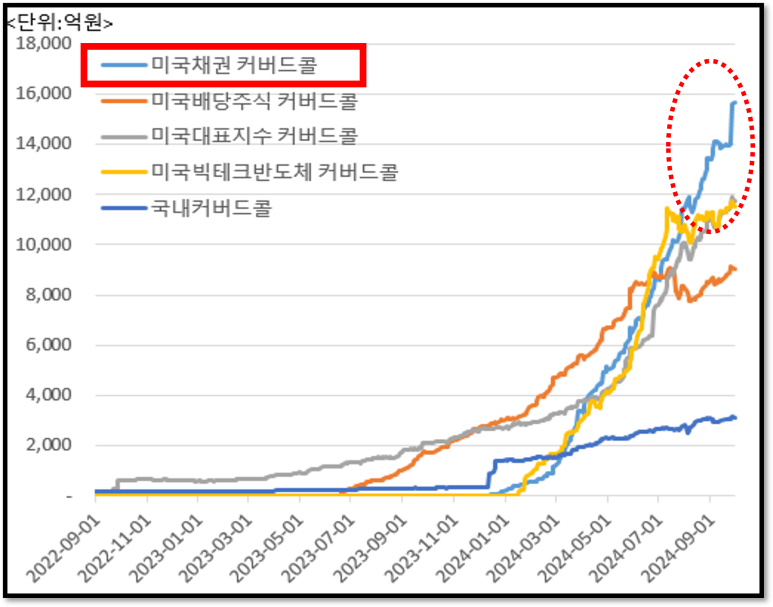

<채권 커버드콜 상품의 빠른 성장>

올해 3분기까지 국내 커버드콜 ETF시장은 순자산총액 5.1조원으로 커졌습니다.

올초만 해도, 7,300억원 규모였는데, 5.1조원으로 7배가 커진 것입니다.

그중에서 가장 가파르게 순자산이 늘어난 것이 바로 미국 장기채권을 기초자산으로 하는 커버드콜 ETF입니다.

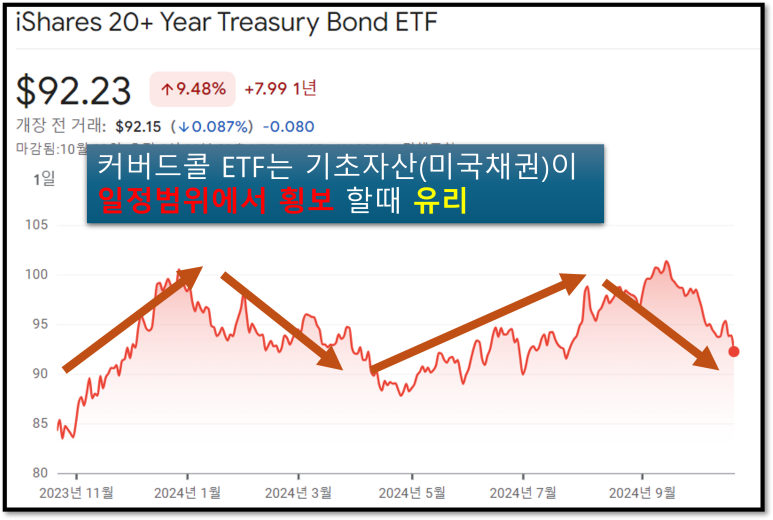

<커버드콜의 기초: 기초자산이 횡보할 때가 유리>

커버드콜 ETF는 내가 매입한 자산에 대한 콜옵션을 매도하는 상품입니다.

콜옵션을 매도했기 때문에, 그만큼 옵션 프리미엄을 월지급 현금으로 받습니다.

하지만 자산 가격이 올라갈 때 매도한 콜옵션을 행사 당해서 상승 차익이 제한되고, 하락할 때는 다른 일반 상품처럼 하락하는 큰 약점이 있습니다.

즉 내가 산 자산의 가격이 일정 범위 내에서 횡보하면서 움직일 때가 가장 유리한 상품입니다.

최근 미국 주식에 대한 커버드콜 ETF도 국내에 많이 출시되었는데요.

문제는 미국 주식이 기본적으로 장기 우상향하기 때문에, 미국 주식을 기초자산으로 하는 커버드콜 ETF는 상승 수익을 누리지 못하는 경향이 큽니다.

더군다나 지난 8월 미국 지수가 크게 하락하고 올라가면서, 주식 커버드콜에 대한 우려는 더 커졌습니다.

하락 후 빠르게 상승하면, 그만큼 상승할 때 많은 손실을 보기 때문입니다.

하지만, 미국 채권 커버드콜 ETF는 다릅니다.

최근 FED가 기준금리를 인하했다고 하지만, 미국 10년 금리는 일정 밴드에서 움직여서,대표 미국장기채권 ETF인 TLT의 가격도 횡보하는 모습을 보이고 있습니다.

이에 커버드콜 개념인 횡보 장세에 유리한 상황이라서 미국채권 커버드콜이 인기를 끌고 있는 것입니다.

<국내에 출시된 월지급식 고배당 미국장기채 커버드콜 ETF>

다음은 현재 국내에 출시되어 있는 미국 채권 커버드콜 ETF들입니다.

총 4개의 상품이 출시되어 있고, KB자산운용의 RISE ETF, 신한자산운용사의 SOL ETF는 작년 말 출시했지만 순자산총액은 각각 319억원, 1,961억원으로 크지 않습니다.

하지만, 올해 2월에 출시된 미래에셋자산운용 TIGER ETF는 9,725억원, 삼성자산운용 KODEX ETF는 4013억원으로 상당히 큽니다.

두 커버드콜 상품군은 구조에 있어서 차이가 큰데요.

RISE, SOL은 기초자산인 채권 액면 전체에 대해서 콜옵션을 매도한 반면, TIGER와 KODEX는 기초자산인 채권 액면 30%정도에만 콜옵션을 매도하고 있습니다.

다음과 그림과 같은 콜옵션 구조인데요.

기초 자산의 30%에만 콜옵션을 매도할 경우, 미국 장기채권이 갑작스런 경기침체 등으로 가격이 급등할 때, 70% 정도 따라갈 수 있습니다.

기초 자산의 100% 액면 금액에 매도한 경우는 미국 장기채권 가격이 올라갈 때 전혀 누릴 수가 없고요.

그래서 많은 투자자분들이, 혹시나 있을 미국 장기채권 가격 상승에 대비해서 30% 액면 매도의 TIGER, KODEX ETF를 더 선호하고 있습니다.

<옵션 구조가 다른 커버드콜 상품들>

연간 분배율은 RISE가 10.5%, SOL이 12.1%, TIGER가 13.2%, KODEX는 12.7%를 보이고 있습니다.

액면 30% 옵션 매도하는 상품이 액면 100% 옵션 매도하는 상품보다 더 적게 콜옵션을 매도하는데도 수취하는 옵션 프리미엄이 오히려 더 큰 이유는 뭘 까요?

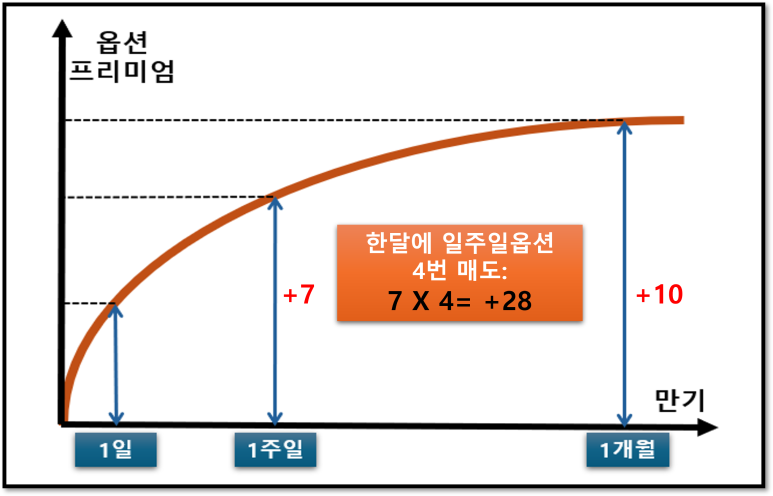

바로, TIGER와 KODEX는 1주일 만기 옵션을 사용하고, RISE와 SOL은 1개월 만기 옵션을 사용하고 있기 때문입니다.

만기가 짧은 옵션을 더 자주 매도하게 되면, 만기가 긴 옵션을 매도하는 것 보다 수취하는 프리미엄을 늘어납니다.

다음 그림처럼 1주일 옵션 프리미엄이 1개월 옵션 프리미엄보다 적지만, 1주일 옵션 프리미엄을 4번(1개월동안) 매도하면 그 프리미엄은 더 커집니다.

하지만, 짧은 만기의 옵션을 매도하는 것이 마냥 좋지는 않습니다.

만기가 짧은 옵션을 자주 매도하면, 기초자산의 가격이 위아래로 많이 움직일 때 옵션이 더 자주 행사당해서 상대방에게 지불해야 하는 금액이 커집니다.

즉 1주일옵션이 좋냐, 1개월 옵션이 좋냐, 혹은 요즘 유행하는 1일짜리 옵션이 좋냐는 시장 상황에 따라 다른 것입니다.

<월지급 고배당 채권 커버드콜 ETF 주의점>

최근 높은 월지급식 고배당 커버드콜 ETF상품이 유행하지만, 총수익률을 중시하는 장기 투자자에게는 커버드콜이 불리할 수 있다는 것에 주의가 필요합니다.

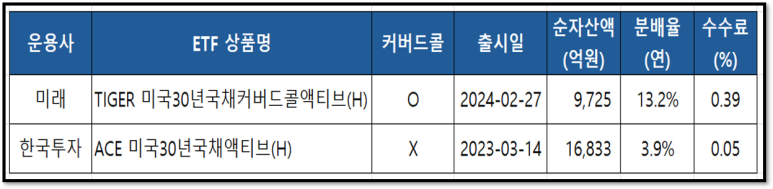

다음은 최근 가장 투자자가 많이 찾은 TIGER미국30년국채커버드콜액티브(H)와 ACE미국30년국채액티브(H)입니다.

커버드콜, 즉 옵션매도 전략을 썼는가만 차이가 있고 나머지는 거의 비슷합니다.

ACE ETF는 커버드콜 전략이 없이 2023년 3월에 출시되어 현재 순자산총액이 1.68조원으로 크게 증가했습니다.

TIGER 커버드콜은 연분배율은 13.2%로 ACE 미국30년 3.88%보다 세배 이상 많습니다.

하지만 지난 6개월간 월배당금을 재투자한 총수익률은 ACE미국30년이 4.15%로 TIGER커버드콜 2.89%를 1.26% 앞서는데요.

이유는 커버드콜 상품의 경우 월배당은 많이 줘도, 기초 자산인 채권가격이 움직을 때 옵션을 행사당해서 까먹은 돈이 많았기 때문입니다.

주식보다 채권이 안정적으로 횡보한다고 하더라도, 장기적으로 보면 채권가격도 위아래로 많이 움직일 것이기 때문에, 장기투자자 분들은 이점을 잘 고려하셔야 합니다.

<끝맺으며>

이상 최근 인기있는 미국채권 커버드콜 ETF에 대해서 말씀드렸습니다.

요약 정리하면,

첫째, 글로벌 금리 인하기에, 매월마다 높은 현금을 주는 월배당/월지급식 ETF가 좋은 대안이고,

둘째, 그중에서도 기초자산이 횡보할 가능성이 높은 미국채권 커버드콜 ETF가 이자와 옵션프리미엄으로 고배당 월지급으로 인기가 많아졌지만,

셋째, 장기 투자시에는 채권 가격의 움직임으로 총수익에 손해를 볼 수 있는 점을 주의해야 한다

는 것입니다.

감사합니다.